——第1周鋼坯供需基本面數(shù)據(jù)周報(bào)

一、概述

節(jié)前預(yù)期提振�����,坯價(jià)隨之上漲����,節(jié)間下游庫(kù)存高企,采坯情緒低���,基本面矛盾凸顯����,坯價(jià)弱調(diào)。節(jié)后期市趨弱震蕩����,正套基差尚可,資金陸續(xù)入場(chǎng)���,現(xiàn)貨價(jià)格支撐較強(qiáng)。本周國(guó)內(nèi)鋼坯價(jià)格先揚(yáng)后抑��,震蕩趨弱運(yùn)行����。截至1月6日,唐山鋼坯出廠價(jià)格3780元/噸��,較上周持平����;倉(cāng)儲(chǔ)現(xiàn)貨3870元/噸,較上周持平���;江陰港現(xiàn)貨價(jià)格3980元/噸�,較上周上調(diào)50元/噸���。

供應(yīng)上���,唐山鋼企虧損擴(kuò)大�����,部分鋼企高爐檢修����,產(chǎn)能降低����,鋼坯投放量縮減;需求上�,調(diào)坯型鋼開工率降低,疊加成品庫(kù)存高企坯料采購(gòu)需求有限����;但螺紋主力-鋼坯基差尚可,年底正套資金入場(chǎng)��,現(xiàn)貨資源價(jià)格多顯支撐��;鋼坯供給量仍處高位���,需求釋放偏緩����,正套資源被動(dòng)入庫(kù),鋼坯社庫(kù)顯著累庫(kù)�。

表-1 全國(guó)鋼坯部分城市價(jià)格與簡(jiǎn)評(píng)(單位:元/噸)

二、全國(guó)鋼坯基本面分析

表-2 唐山鋼坯與成品材價(jià)差比較(單位:元/噸)

表-3 江陰鋼坯與成品材價(jià)差(單位:元/噸)

1�、鋼廠生產(chǎn)情況

(1)高爐生產(chǎn)情況

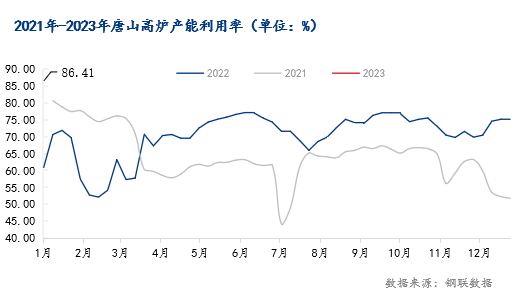

唐山92座高爐中有20座檢修(剔除長(zhǎng)期停產(chǎn)及淘汰產(chǎn)能),檢修高爐容積合計(jì)18090m3���;周影響產(chǎn)量約33.22萬噸,周度產(chǎn)能利用率為86.41%�,較上周下降0.34%,月環(huán)比上升4.98%�����,年同比上升25.48%��。

圖-1唐山地區(qū)鋼企高爐產(chǎn)能利用率走勢(shì)圖

1�����、鋼坯成本

本周唐山主流樣本鋼廠平均鐵水不含稅成本為3046元/噸�,平均鋼坯含稅成本3925元/噸,周環(huán)比上調(diào)7元/噸,與1月6日當(dāng)前普方坯出廠價(jià)格3780元/噸相比��,鋼廠平均虧損145元/噸��,周環(huán)比增加7元/噸��。

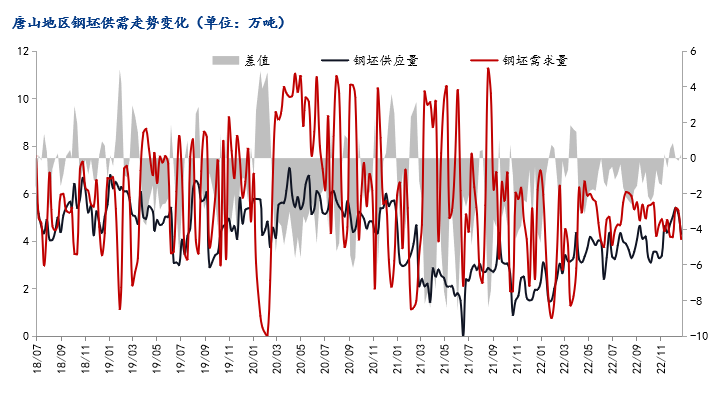

2���、鋼企鋼坯供需量統(tǒng)計(jì)

Mysteel調(diào)研:本周唐山及周邊地區(qū)30家樣本企業(yè)鋼坯日外賣量約4.3萬噸��,周環(huán)比減少0.85萬噸��。唐山55家樣本調(diào)坯軋鋼企業(yè)平均日消耗鋼坯量約4.08萬噸����,周環(huán)比減少1.22萬噸�。

圖-2 唐山鋼廠鋼坯供需變化走勢(shì)圖

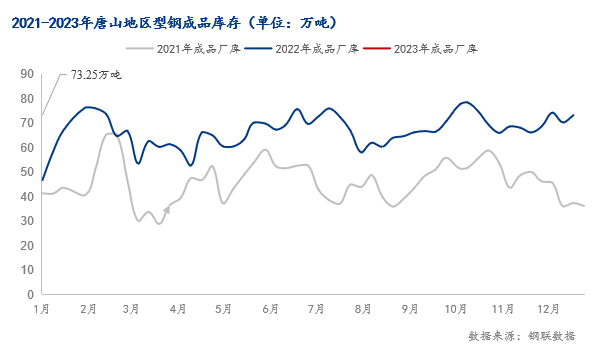

唐山:55家調(diào)坯廠調(diào)研周期內(nèi)合計(jì)成品庫(kù)存78.05萬噸,與上周相比增加4.18萬噸���,其中型鋼73.25萬噸����,與上周相比增加2.98萬噸�。

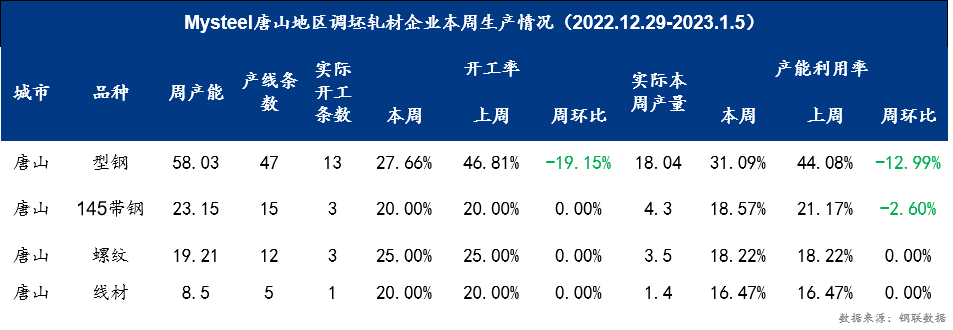

表-4 唐山地區(qū)調(diào)坯軋材企業(yè)本周生產(chǎn)情況

圖-3 唐山地區(qū)型鋼廠成品庫(kù)存變化趨勢(shì)圖

華東地區(qū):樣本調(diào)坯軋鋼企業(yè)48條軋線本周產(chǎn)量11.89萬噸�,較上周減少3萬噸����;產(chǎn)能利用率20.6%,較上周下降5.19%����;廠內(nèi)成品庫(kù)存7.91萬噸,較上周下降0.6萬噸�。

圖-4 華東地區(qū)調(diào)坯軋材合計(jì)產(chǎn)量圖

圖-5華東地區(qū)調(diào)坯軋材合計(jì)廠內(nèi)庫(kù)存圖

3、鋼坯庫(kù)存變化

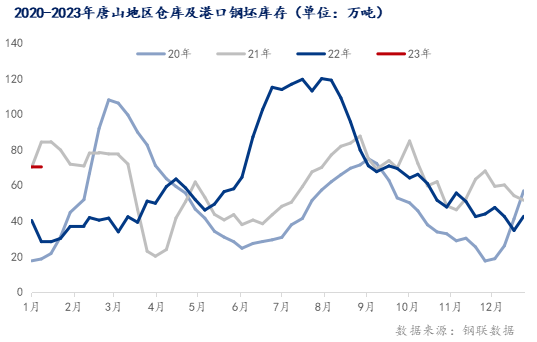

唐山:本周唐山主要倉(cāng)庫(kù)及港口同口徑鋼坯庫(kù)存70.35萬噸���,周環(huán)比增加12.85噸。調(diào)研周期內(nèi)�����,下游軋鋼企業(yè)采坯節(jié)奏依舊緩慢���,疊加貿(mào)易正套入場(chǎng)增加�,直發(fā)資源多入庫(kù)為主����;港口方面�,部分進(jìn)口方坯到港�。

圖-6 唐山地區(qū)主要倉(cāng)庫(kù)及港口庫(kù)存圖

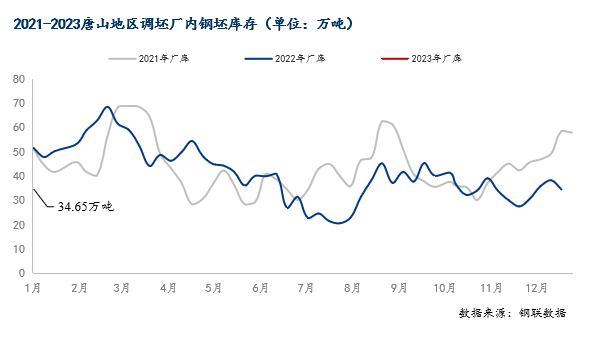

唐山55家樣本調(diào)坯軋鋼廠廠內(nèi)鋼坯庫(kù)存 2023年1月4日統(tǒng)計(jì)唐山地區(qū)55家調(diào)坯企業(yè)廠內(nèi)鋼坯庫(kù)存為34.65萬噸,與上周相比增加0.25萬噸����,增幅0.73%。

圖-7 唐山地區(qū)調(diào)坯廠內(nèi)鋼坯庫(kù)存變化趨勢(shì)圖

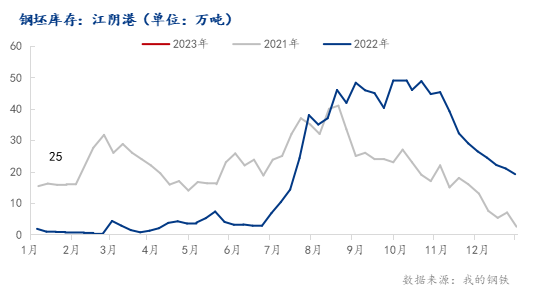

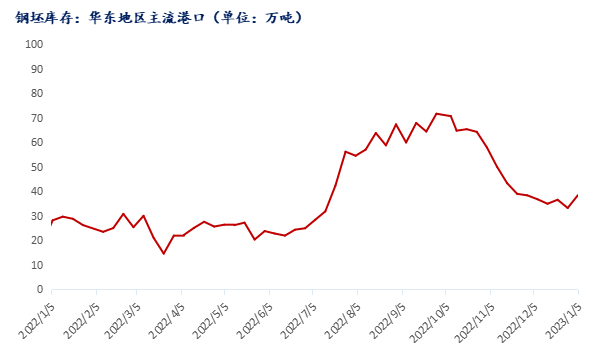

華東地區(qū):7家樣本港口鋼坯庫(kù)存38.37萬噸���,較上周增加5.16萬噸�,較上月增加1.6萬噸����,較去年同期增加10.21萬噸。本周部分商家多在周邊鋼廠提貨為主�,華東主流碼頭方坯資源庫(kù)存有所增加。

圖-8 華東地區(qū)江陰港庫(kù)存圖

圖-9 華東地區(qū)主要港口鋼坯庫(kù)存圖

(備注:自2021年7月7日起庫(kù)存樣本擴(kuò)充)

三����、下周市場(chǎng)預(yù)判

從基本面角度來看,雖焦炭一輪提降�,成本或有下移,但鋼企虧損局面持續(xù)�,本周鋼坯供給窄幅波動(dòng),供應(yīng)處于中高水平��;需求方面,坯材價(jià)差擴(kuò)大�,調(diào)坯軋鋼前期消耗廠內(nèi)鋼坯為主,尚存補(bǔ)庫(kù)預(yù)期����,但成品庫(kù)存高位,需求空間釋放有限��。南北價(jià)差達(dá)到一百元���,北材南下具備一定條件�。正套交易仍有持續(xù)�����,現(xiàn)貨市場(chǎng)價(jià)格多顯支撐����。前期鋼企虧損擴(kuò)大��,供應(yīng)有所減量�����,主流倉(cāng)儲(chǔ)累庫(kù)稍顯放緩,但整體水平仍處高位��,基本面仍弱�����。故綜合預(yù)計(jì)下周鋼坯市場(chǎng)價(jià)格或窄幅調(diào)整運(yùn)行�。

【免責(zé)聲明:本文來源于網(wǎng)絡(luò),版權(quán)歸原作者所有】